Les défis de la régulation dans l’économie numérique (B)

L’économie numérique désigne l’ensemble des activités économiques qui reposent sur les technologies numériques, englobant le commerce électronique, les services en ligne (streaming…) et l’utilisation des données.

I – le cadre fiscal et juridique de l’économie numérique

Face à l’essor fulgurant des plateformes collaboratives, les législateurs sont confrontés à un défi de taille : encadrer ces nouveaux modèles économiques sans entraver l’innovation.

En Europe, le droit numérique est principalement encadré par le Règlement général sur la protection des données (RGPD) et la directive e-Commerce. Ces textes imposent aux entreprises des obligations en matière de respect de la vie privée, de sécurité des données et de transparence dans leurs pratiques commerciales.

La Commission européenne a également proposé en 2020 le Digital Services Act (DSA) et le Digital Markets Act (DMA), deux règlements visant à réguler les services numériques et à garantir une concurrence équitable. Ces textes prévoient aussi des obligations renforcées pour les grandes plateformes, notamment en matière de transparence et de modération des contenus.

Face à ces enjeux, la France a été l’un des premiers pays à légiférer sur l’économie collaborative. La loi pour une République numérique de 2016 a posé les premières bases d’un encadrement, en imposant notamment des obligations d’information aux plateformes.

La question du statut des travailleurs des plateformes est également au cœur des débats. Entre salariat et travail indépendant, ces nouveaux acteurs peinent à trouver leur place dans les catégories juridiques existantes. Plusieurs pays ont commencé à légiférer sur le sujet, à l’instar de la France, via la loi d’orientation des mobilités de 2019 qui a introduit des droits spécifiques pour les chauffeurs VTC et les livreurs à vélo, sans pour autant leur accorder le statut de salarié.

La juridiction française concernant le statut des travailleurs des plateformes reste donc floue contrairement à d’autres pays comme l’Espagne qui a adopté en 2021 une loi reconnaissant le statut de salarié aux livreurs de repas. Le débat reste ouvert sur la nécessité de créer un statut intermédiaire, à mi-chemin entre l’indépendance et le salariat.

L’encadrement de ces nouveaux modèles économiques nécessite une approche souple et évolutive

Les régulateurs doivent trouver un équilibre entre la nécessité d’établir des règles claires et celle de préserver la capacité d’innovation du secteur.

Des outils comme les bacs à sable réglementaires (regulatory sandboxes) permettent d’expérimenter de nouvelles approches réglementaires dans un cadre contrôlé. Ces dispositifs pourraient être davantage utilisés pour tester l’impact des réglementations sur les plateformes collaboratives avant leur généralisation.

La fiscalité c’est l’ensemble des règles, des lois et des pratiques qui régissent la perception des impôts et des taxes par l’administration française.

Selon la Banque mondiale, l’économie numérique mondiale représentait 11 500 milliards de dollars en 2016, soit 15,5 % du produit intérieur brut (PIB) mondial. Avec la numérisation de l’économie, les systèmes fiscaux se révèlent inadaptés pour appréhender l’ensemble de la valeur créée.

L’économie numérique présente des spécificités qui la différencie de l’économie traditionnelle notamment parce qu’elle modifie les chaines de création de valeur qu’elles induisent. Chaine de valeur = l’ensemble des « étapes de production d’un bien, matériel ou immatériel ou d’un service au sein d’une entreprise » selon géoconfluences géoconfluences, def chaine de valeur. Par conséquent, le cadre fiscal traditionnel est difficile à appliquer avec le numérique.

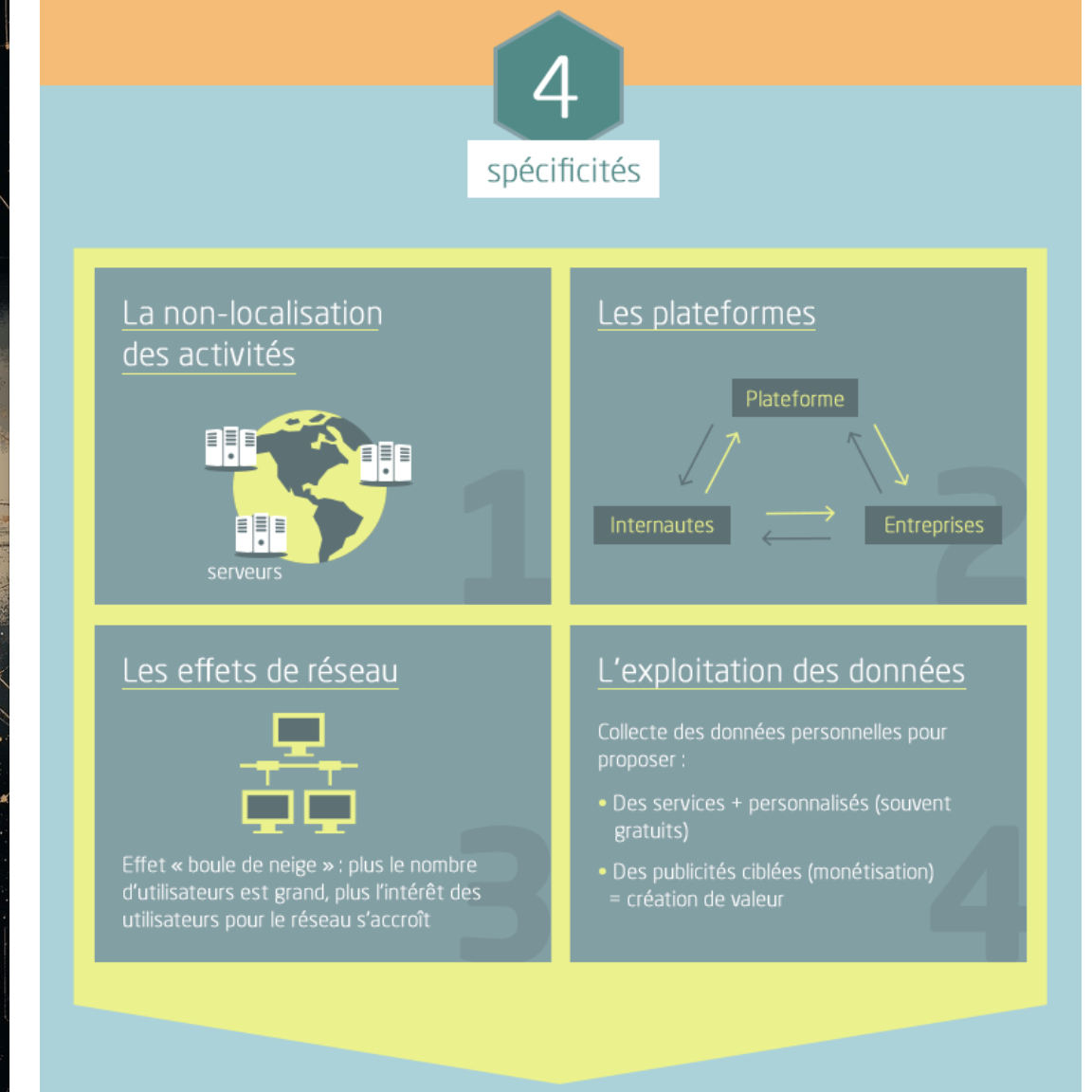

Les spécificités de l’économie numérique sont au nombre de 4 :

1- La non-localisation des activités

Cela contribue à brouiller les frontières géographiques et donc fiscales. Il est donc compliqué de prélever des impôts/ taxes.

2- les plateformes

Ce sont des intermédiaires numériques qui créent de la valeur en organisant l’échange d’informations entre les internautes et les entreprises par exemple. Ces plateformes se prennent alors une commission sans pour autant produire quelque chose. Le problème, c’est que ces entreprises peuvent être présentes dans beaucoup de pays sans pour autant y être établi, ce qui rend difficile le prélèvement d’impôt comme pour une entreprise classique.

3- Les effets de réseau

Selon lesquels « plus le nombre d’utilisateurs est grand, plus l’intérêt des utilisateurs pour le réseau s’accroît » un service devient meilleur quand il a plus d’utilisateurs. Le problème c’est que cela favorise les géants du numérique car le réseau s’accroît énormément et limite ainsi la concurrence. Cela complique alors la manière prélever équitablement l’impôt entre les pays ou les utilisateurs contribuent à créer cette valeur.

4- L’exploitation des données

c’est le fait d’utiliser les informations des utilisateurs pour créer de la valeur. Ceci complique la fiscalité car la valeur n’est pas créer là ou l’entreprise est installée mais la ou se trouve les utilisateurs. Il est donc difficile de savoir ou mettre en place des taxes.

Il en ressort donc que les entreprises du numérique sont moins taxées que les entreprises traditionnelles, 9% en moyenne contre 23% pour les entreprises classiques selon le commissaire européen aux affaires économique Pierre Moscovici.

Ainsi, de nouveaux outils fiscaux vont être mis en place afin de s’adapter aux spécificités du numérique et contrer cette évasion fiscale. Par exemple, il est envisagé :

- De prendre en compte le nombre d’utilisateurs d’une plateforme afin de partager le profit entre pays.

- D’inciter à diminuer l’exploitation des données à travers la taxation en différenciant l’origine des revenus. Par exemple l’idée serait de mettre en place un taux de taxe + faible pour un simple accès au site et au contraire un taux + fort si il y a stockage de données.

- De diminuer la concurrence fiscale entre les États (appliquer le même taux de TVA)

- Créer un appareil statistique donnant la possibilité au pouvoirs publiques de connaître les activités des entreprises et donc pouvoir observer les flux de données et les flux monétaires des entreprises numériques.

II – les problèmes auxquels doit toujours faire face l’économie du numérique

Les points clés :

- Retenir les 4 spécificités caractérisant le numérique et le problème qu’elles posent dans la mise en place de la fiscalité.

- Savoir donner le nom d’un mode de régulation juridique (le RJPD) et être capable de l’expliquer brièvement

- Donner un exemple de pays ayant recourt à la censure

- Retenir 1 exemple en terme de cybersécurité et de harcèlement

Nos sources

- Site du gouvernement sur la fiscalité numérique

- Géoconfluences, def chaine de valeur

- rsf, Cybercensure en Chine

- Vie publique, les enjeux de la fiscalité avec le numérique

- Plateformes collaboratives : le défi de la régulation à l’ère du numérique – Informations juridiques

- Sécurité numérique − Économie et société à l’ère du numérique | Insee

- Définition du bac à sable réglementaire – Signification et impact sur l’innovation

- Règlement général sur la protection des données : ce qui change pour les professionnels | CNIL